Podatek od czynności cywilnoprawnych, znany jako PCC, stanowi zagadnienie, które niejednokrotnie wywołuje ból głowy u podatników. Warto więc zrozumieć, czym tak naprawdę jest ten podatek. W skrócie, PCC odnosi się do różnych umów cywilnoprawnych, takich jak umowy sprzedaży, zamiany, darowizny, a nawet umowy pożyczki. Niezwykle istotne jest to, że obowiązek zapłaty spoczywa na stronie, która czerpie korzyści z danego przedsięwzięcia. W innym przypadku możemy napotkać nieprzyjemności ze strony urzędów skarbowych. Jak wiadomo, z fiskusem lepiej nie zadzierać!

Kiedy zatem powinniśmy zgłosić PCC? Okazuje się, że sprawa jest stosunkowo prosta. Z chwilą, gdy zawieramy umowę dotyczącą rzeczy lub praw majątkowych, mamy 14 dni na dostarczenie deklaracji PCC-3 oraz uiszczenie należnego podatku. Co do stawki, warto zauważyć, że różni się ona w zależności od rodzaju umowy. Na przykład, w przypadku sprzedaży nieruchomości czy samochodu będziemy musieli zapłacić 2%, natomiast przy umowach dotyczących innych praw majątkowych stawka zazwyczaj wynosi 1%. Dlatego, jeśli interesujesz się kupnem i sprzedażą, zapamiętaj te ważne liczby!

- PCC to podatek od czynności cywilnoprawnych, którego obowiązek zapłaty spoczywa na stronie korzystającej z umowy.

- Termin zgłoszenia PCC wynosi 14 dni od zawarcia umowy, a stawki wynoszą od 1% do 2% w zależności od rodzaju transakcji.

- Wypełniając formularz PCC-3, podaj NIP/PESEL, dane identyfikacyjne oraz opis transakcji.

- Podstawą obliczenia podatku jest wartość rynkowa przedmiotu transakcji, a nie cena z umowy.

- Dokładność w formularzu jest kluczowa, aby uniknąć błędów oraz dodatkowych opłat.

- W przypadku opóźnienia w złożeniu deklaracji można skorzystać z opcji „czynnego żalu” w celu uniknięcia kary.

- Regularnie monitoruj terminy oraz bądź świadomy konsekwencji finansowych związanych z zaległościami w PCC.

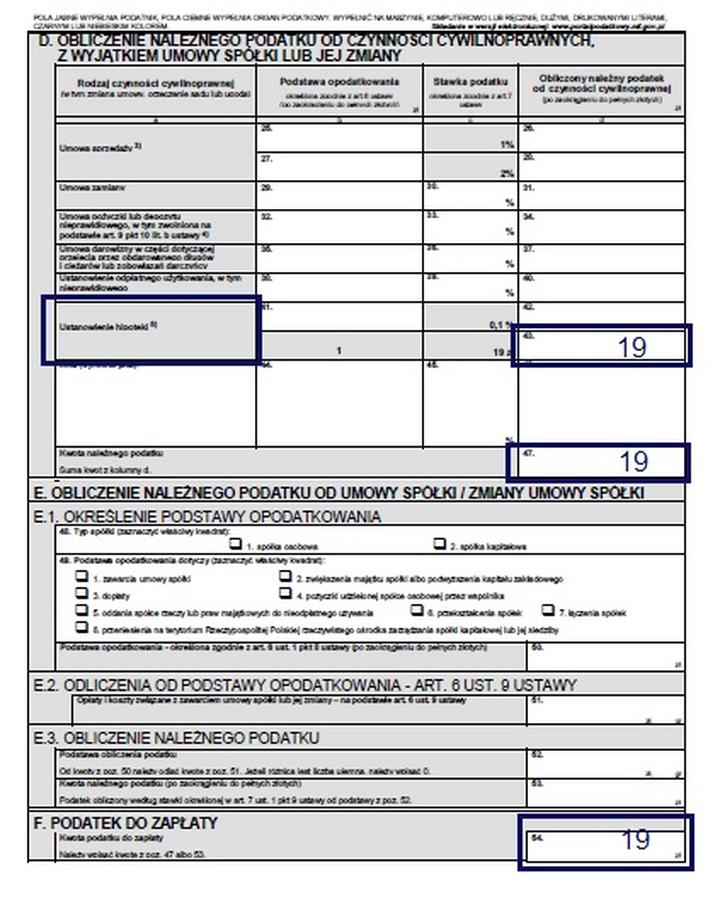

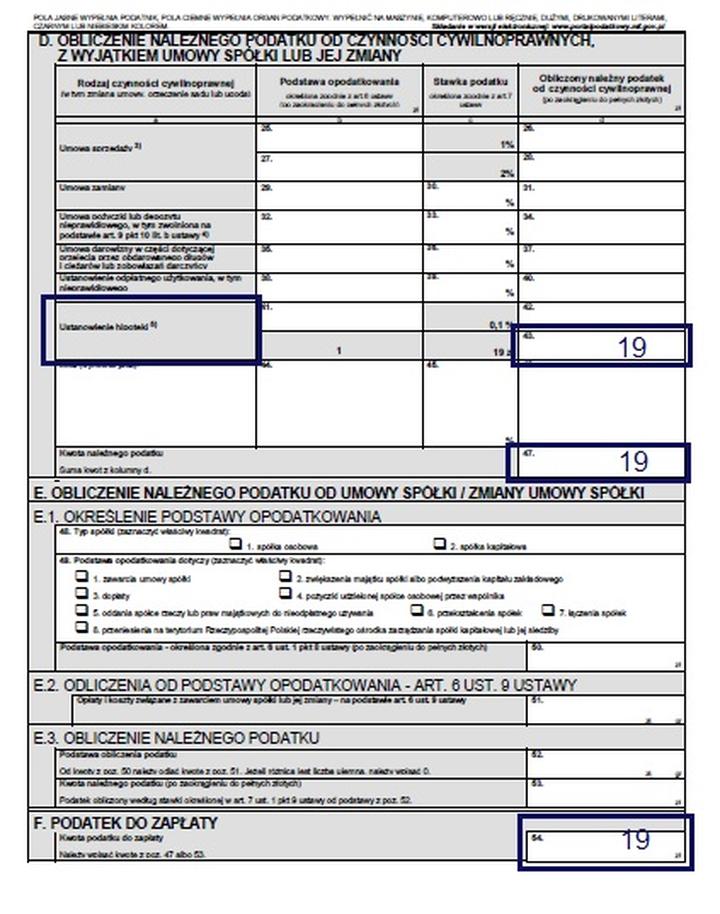

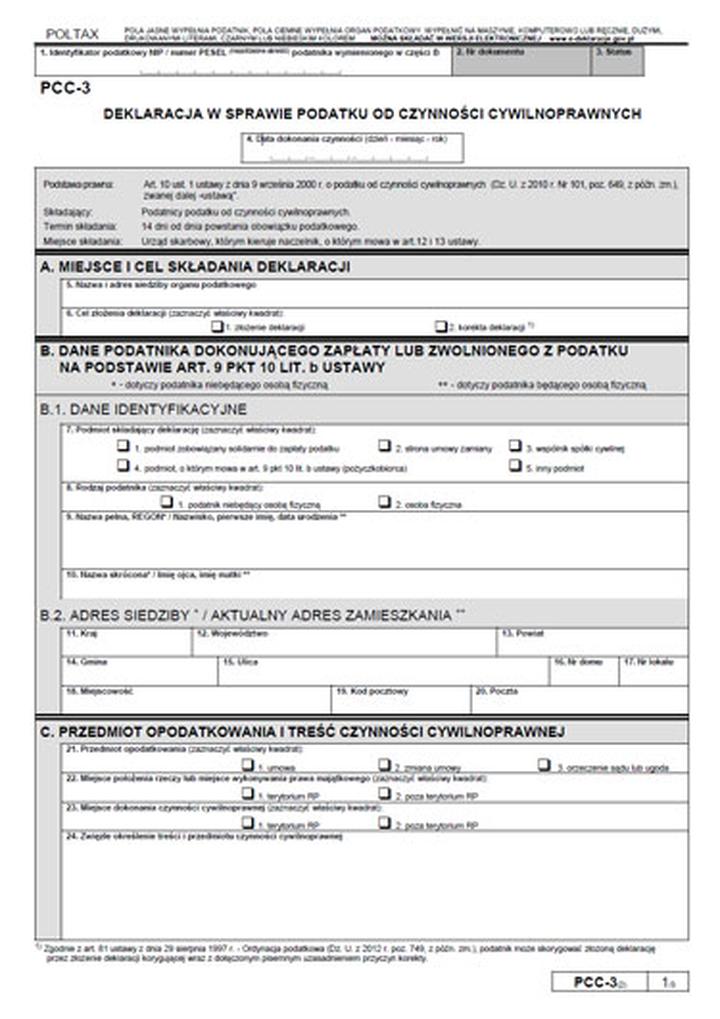

Jak wypełnić formularz PCC-3?

Formularz PCC-3 stanowi klucz do efektywnego rozliczenia podatkowego. Wypełniając go, zachowaj ostrożność – musisz nie tylko podać podstawowe dane identyfikacyjne, ale także dokładnie opisać przedmiot transakcji oraz określić stawkę podatku. Wybór formy złożenia formularza należy do Ciebie – możesz to zrobić zarówno online, jak i w tradycyjnej wersji papierowej. Niezależnie od wybranej metody, pamiętaj o złożeniu dokumentu w odpowiednim urzędzie skarbowym, aby uniknąć nieprzyjemności. Dodatkowo warto być świadomym, że błędne wypełnienie formularza może skutkować wezwaniem do jego korekty i, niestety, nałożeniem dodatkowych opłat w postaci odsetek!

Podsumowując, PCC może wydawać się skomplikowanym i nużącym zagadnieniem, lecz z odpowiednią uwagą i znajomością podstawowych zasad, można efektywnie przejść przez całą tę procedurę. Pamiętajcie, że lepiej jest uiścić podatek na czas niż później zmagać się z problemami z fiskusem!

Etapy wypełniania formularza PCC-3: Od zakupu udziałów do złożenia deklaracji

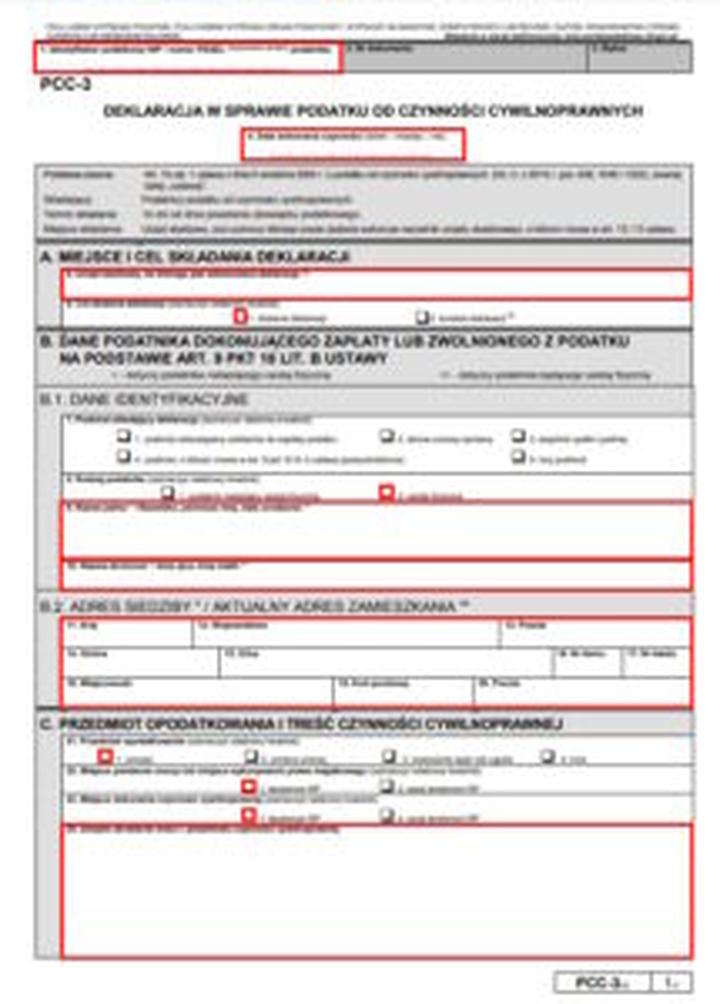

Wypełnienie formularza PCC-3 stanowi kluczowy etap na drodze do ustalenia, jaką kwotę podatku od czynności cywilnoprawnych będziemy musieli uiścić po zakupie udziałów. Aby uniknąć nieprzyjemnych niespodzianek ze strony urzędników, warto pamiętać, że obowiązek zgłoszenia PCC pojawia się w momencie zawarcia umowy. Bez względu na to, czy nabywamy udziały w spółce, czy samochód, każdy nabywca powinien zaopatrzyć się w odpowiednią deklarację. Kiedy już mamy to na uwadze, nadszedł czas na szaleńcze wypełnianie formularza!

Na początku należy wpisać swój NIP lub PESEL – choć to niezbyt emocjonująca czynność, to jednak niezbędna. Następnie, gdy natrafimy na pytania o dane, powinniśmy zaznaczyć odpowiedni kwadrat, a później podać swoje dane oraz adres. Protip: im więcej informacji przyniesiesz ze sobą, tym sprawniej przejdziesz przez biurokratyczny labirynt. W sekcji dotyczącej przedmiotu opodatkowania opisz szczegółowo, co dokładnie nabywasz, jakbyś pisał list do rodziców o nowym aucie. Zastanów się nad marką, modelem, a może nawet przebiegiem? Szersze szczegóły bez wątpienia zaintrygują urzędnika, a to zawsze będzie korzystny ruch!

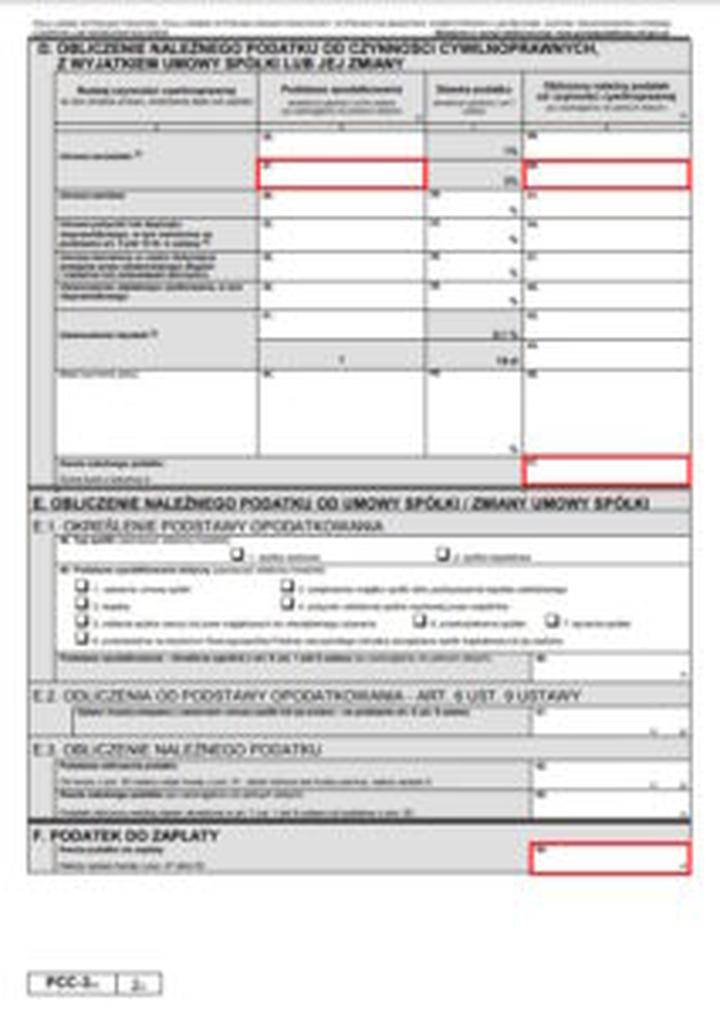

Nie można jednak zapominać o najważniejszym etapie – obliczeniu podatku! Tu sytuacja może się skomplikować, ponieważ zamiast wartości z umowy, musimy podać wartość rynkową – a więc to, ile ten „cud” wart jest na rynku. W zależności od rodzaju transakcji, stawki wahają się od 0,5% do 2%. A zresztą, kto powiedział, że matematyka jest nudna? Ustal stawkę, pomnóż i voilà – już wiesz, ile pieniędzy zniknie z twojego portfela! Pamiętaj, aby wpisać te obliczenia w odpowiednią rubrykę, ponieważ nic tak nie ubarwia życia jak dokładność.

W tym miejscu warto zwrócić uwagę na kluczowe elementy dotyczące obliczania podatku:

- Rodzaj transakcji – różne stawki w zależności od przedmiotu umowy.

- Wartość rynkowa – zawsze podstawą obliczeń.

- Stawki podatkowe – wahają się od 0,5% do 2% w zależności od charakteru transakcji.

Na końcu, wydrukuj, podpisz i dostarcz swoją deklarację do lokalnego urzędowego skarbowego, zwany przez niektórych urzędniczym Molochem. Pamiętaj o terminowym złożeniu dokumentu, w przeciwnym razie możesz spodziewać się odsetek lub innych nieprzyjemności. Nie zapominaj również, że opcja „czynnego żalu” istnieje – jeżeli zdarzy się opóźnienie w złożeniu PCC-3, zgłaszając jednocześnie swoje przewinienia, masz szansę uniknąć kary. Z tak kompletnym zestawem informacji jesteś doskonale przygotowany na wszelkie wyzwania związane z PCC-3 – życzę powodzenia w biurokratycznej dżungli!

Najczęstsze błędy przy wypełnianiu PCC: Jak ich unikać?

Można by napisać całą książkę o wypełnianiu formularza PCC-3, jednak mało kto ją przeczytałby. W praktyce kluczowe jest, by nie zagubić się w gąszczu przepisów oraz licznych pułapek, które czyhają na każdego podczas rozliczania podatku od czynności cywilnoprawnych. Warto zauważyć, że każdy podatnik może popełnić wiele błędów, co w rezultacie prowadzi do nieprzyjemnych konsekwencji. Na przykład, jeśli nie wpiszesz prawidłowego identyfikatora podatkowego, ryzykujesz popełnienie jednego z najgłupszych błędów – z pewnością nie chcesz tego doświadczyć! Dlatego upewnij się, że wszystko jest kompletne i poprawne, ponieważ nawet drobne niedopatrzenie może kosztować cię sporo nerwów oraz pieniędzy.

Nie da się ukryć, że jednym z najczęstszych błędów pozostaje błędna podstawa opodatkowania. Wciąż zdarza się, że wielu podatników mylnie podaje cenę z umowy jako podstawę, co przypomina myślenie, że jeśli włożysz masło do pieca, to natychmiast będzie chleb. W rzeczywistości podstawą opodatkowania powinna być wartość rynkowa przedmiotu transakcji. To informacja, którą z pewnością wykorzystają niejedna osoba w urzędach skarbowych, aby odliczyć odsetki od twojego kredytu na nowy sweter, a nie od kwoty zawartej w umowie. Pamiętaj zatem, aby dwukrotnie sprawdzić wszystkie dane oraz zastosować odpowiednie stawki podatkowe – w końcu chodzi o ulgę dla urzędu, a nie rabat na zakupy.

Nie ma nudnych formularzy!

Warto zauważyć, że często ludzie zapominają o terminie 14 dni na złożenie deklaracji PCC-3 po dokonaniu czynności cywilnoprawnej. Całe szczęście, że nie musisz już stać w kolejce przed urzędami. Możesz wysłać formularz pocztą lub skorzystać z elektronicznych usług. Kluczowe pozostaje jednak, aby nie zostawiać tego na ostatnią chwilę, ponieważ stres oraz błąd w formularzu tworzą niebezpieczną mieszankę. Im później się z tym wybierzesz, tym gorzej – terminy potrafią rosnąć jak niebezpieczne wagi. Uczucie frustracji, wynikające z zazdrości o sprawność gminy, może okazać się przytłaczające.

Na koniec, pamiętaj o nadchodzących terminach oraz karach, które mogą cię dotknąć, jeśli zalegniesz z PCC. Zobowiązany do zapłaty podatek generuje odsetki, a niewypełniona deklaracja niesie za sobą odpowiedzialność karnoskarbową. Nie chcesz przecież być osobą, która zamiast latać jak ptak, staje się skrzydlatym żółwiem w pułapce urzędniczej. Dlatego podążaj ścieżką rozliczenia PCC z uśmiechem, ale jak najdalej od tych nieprzyjemnych błędów! Wiesz, co mówią: „Błąd nie jest grzechem, ale powtarzanie go już tak!”

| Błąd | Opis | Sposób unikania |

|---|---|---|

| Nieprawidłowy identyfikator podatkowy | Wpisanie błędnego numeru identyfikacji podatkowej. | Dokładne sprawdzenie identyfikatora przed złożeniem formularza. |

| Błędna podstawa opodatkowania | Podanie ceny z umowy jako podstawy opodatkowania zamiast wartości rynkowej. | Sprawdzenie wartości rynkowej przedmiotu transakcji i zastosowanie odpowiednich stawek podatkowych. |

| Nieprzestrzeganie terminu składania deklaracji | Zapomnienie o 14-dniowym terminie na złożenie deklaracji PCC-3. | Wczesne składanie formularza oraz korzystanie z możliwości wysyłki elektronicznej lub pocztowej. |

| Niedopatrzenie w formularzu | Możliwość popełnienia błędu w formularzu przez stres i pośpiech. | Dokładne sprawdzenie formularza przed złożeniem oraz nieodkładanie go na ostatnią chwilę. |

| Zaleganie z PCC | Nieskładanie deklaracji lub opóźnienia w płatności podatku. | Regularne monitorowanie terminów oraz znajomość konsekwencji finansowych. |

Terminy i sankcje: Co musisz wiedzieć o złożeniu PCC po zakupie udziałów?

Zakup udziałów w spółce z o.o. nie tylko przynosi ekscytację, ale również otwiera drzwi do skomplikowanego świata podatków, w tym do PCC, czyli podatku od czynności cywilnoprawnych. Jeśli jesteś nabywcą, pamiętaj o obowiązku zgłoszenia swojego zakupu w urzędzie skarbowym. Zgodnie z przepisami, powinieneś złożyć formularz PCC-3 oraz uiścić odpowiednią kwotę podatku w ciągu czternastu dni od daty podpisania umowy. Warto zwrócić uwagę na to, że dni liczymy od momentu, gdy ostatnia ze stron złożyła podpis na umowie. Dlatego miej na uwadze termin, ponieważ niewłaściwe jego przestrzeganie może sprowadzić na ciebie nieprzyjemności!

Następnie przeanalizujmy zagadnienie dotyczące finansów. Wartość udziałów, które zamierzasz nabyć, często nie jest taka, jaką można by pomyśleć. Nie wpisuj zatem automatycznie kwoty z umowy, ponieważ może ona różnić się od rzeczywistej wartości rynkowej. To właśnie ta wartość rynkowa stanowi podstawę opodatkowania, a obowiązująca stawka wynosi 1% od jej wysokości. Jeśli jednak wartość rynkowa okaże się zaniżona, urząd skarbowy ma prawo wezwać cię do uregulowania różnicy i naliczyć odpowiednie odsetki! Brzmi dość nieciekawie, prawda? Dlatego upewnij się, że ustalisz wartość rynkową udziałów, korzystając z przeciętnych cen w obrocie podobnymi prawami majątkowymi.

Zgubiona w terminach i formularzach?

Co zatem zrobić, gdy przegapisz termin albo zapomnisz o PCC? Otóż, drogi nabywco, w takim przypadku czekają cię konsekwencje w postaci naliczonych odsetek za zwłokę, co sprawi, że twoje już rosnące długi mogą jeszcze bardziej się powiększyć. Co więcej, możesz natknąć się na karę grzywny lub inne nieprzyjemności. Jednak nie martw się zbytnio! Jeśli zdasz sobie sprawę z pomyłki i będziesz działał w porę, istnieje tak zwany „czynny żal” – to metoda na uzyskanie wybaczenia, pod warunkiem że zgłosisz swoje niedopatrzenie przed organami skarbowymi, uregulujesz należności oraz złożysz odpowiednią deklarację. Pamiętaj, lepiej spóźnić się nieco, niż zaniechać obowiązków całkowicie!

Podsumowując, zakup udziałów to nie tylko doskonała decyzja biznesowa, ale także potencjalne zobowiązanie do urzędowych wizyt. Przygotuj się zatem na szereg przygód związanych z PCC! Zapanowanie nad swoimi terminami, dopilnowanie właściwej wartości rynkowej oraz czujność wobec ewentualnych grzywien z pewnością sprawią, że kawa będzie smakować o wiele lepiej, gdy już wszystko załatwisz!

Poniżej znajdziesz kluczowe kroki, które należy podjąć, aby uniknąć problemów związanych z PCC:

- Zgłoś zakup w urzędzie skarbowym w ciągu 14 dni.

- Wypełnij formularz PCC-3.

- Uiść odpowiednią kwotę podatku.

- Określ wartość rynkową udziałów na podstawie aktualnych cen.

- W przypadku opóźnienia, rozważ zgłoszenie „czynnego żalu”.