Faktura VAT marża stanowi niezwykle specyficzny dokument, który daje przedsiębiorcom doskonałą możliwość efektywnego zarządzania kosztami przy sprzedaży towarów używanych, dzieł sztuki oraz w branży turystycznej. Księgowanie takich faktur wymaga szczególnej uwagi, ponieważ na fakturze widnieje cena brutto, a podstawę opodatkowania stanowi jedynie marża, definiowana jako różnica między ceną zakupu a ceną sprzedaży. Jeśli masz czas i chęci to dowiedz się, kiedy należy opłacić PCC za mieszkanie. Dla mnie, jako przedsiębiorcy, oznacza to, że płacę podatek VAT tylko od osiągniętego zysku, co w praktyce znacząco obniża moje obciążenia podatkowe. Ważne, aby pamiętać, że na fakturze nie zamieszczam stawki VAT ani kwoty tego podatku; wpisuję jedynie całkowitą sumę do zapłaty.

- Faktura VAT marża dotyczy wyłącznie marży sprzedawcy, nie całkowitej wartości sprzedaży.

- Nie ma możliwości odliczenia VAT od zakupu używanego samochodu na fakturze VAT marża.

- Cała wartość faktury wchodzi w koszty uzyskania przychodu, co obniża podstawę opodatkowania.

- Podatek VAT oblicza się tylko od marży sprzedawcy.

- Limit amortyzacji dla samochodów osobowych wynosi 150 tys. zł.

- Odliczenie VAT od materiałów eksploatacyjnych jest możliwe tylko w określonych warunkach.

- Prawidłowe oznaczenie zakupu VAT marża w systemie księgowym jest kluczowe dla uniknięcia błędów podatkowych.

- Dokumenty muszą być odpowiednio wprowadzane do pliku JPK_V7, aby zapewnić zgodność z przepisami.

- Znajomość procedury marży jest istotna dla efektywnego zarządzania finansami przedsiębiorstwa.

Nie można zapominać, że faktura VAT marża przyczynia się do korzystnego podejścia do kosztów uzyskania przychodu. Otrzymując taką fakturę, mogę uwzględnić całą kwotę brutto jako koszt, co staje się niezwykle przydatne w kontekście obliczania podatku dochodowego. Kiedy kupuję używany towar, tak jak na przykład samochód, który będzie wykorzystywany w mojej działalności, cała kwota z faktury staje się podstawą do amortyzacji. Skoro już zahaczyliśmy o ten temat to przeczytaj, jak prawidłowo zaksięgować korektę faktury zakupu. Dzięki temu mam możliwość obniżenia przyszłych zobowiązań podatkowych, co bez wątpienia wspiera lepsze zarządzanie finansami mojej firmy.

Księgowanie faktur VAT marża w różnych działalnościach

Podczas księgowania faktur VAT marża w mojej branży, zwracam uwagę na różnice w przepisach dotyczących specyfikacji działalności. Przykładowo, prowadząc komis samochodowy, mogę zauważyć różne procedury w porównaniu z antykwariatem czy biurem podróży. W każdym przypadku kluczowe jest prawidłowe określenie rodzaju sprzedaży, co ma istotne znaczenie dla unikania błędów w ewidencji VAT. Przykładowo, dla usług turystycznych procedura marży wymaga innego oznaczenia w pliku JPK niż dla towarów używanych. Te niuanse mogą wydawać się skomplikowane, ale ich znajomość znacząco zmniejsza ryzyko problemów podczas kontroli skarbowej.

W praktyce warto opracować odpowiednie procedury oraz wykorzystywać dedykowane programy księgowe, które ułatwiają proces wystawiania i księgowania faktur VAT marża. Dzięki temu mogę być pewny, że moja księgowość będzie prowadzona zgodnie z obowiązującymi przepisami, co jest niezbędne, aby uniknąć nieprzyjemnych konsekwencji lub błędów związanych z księgowaniem. Z czasem zyskuję coraz większą pewność w obsłudze tego rodzaju dokumentów, co wpływa pozytywnie na rozwój mojej działalności.

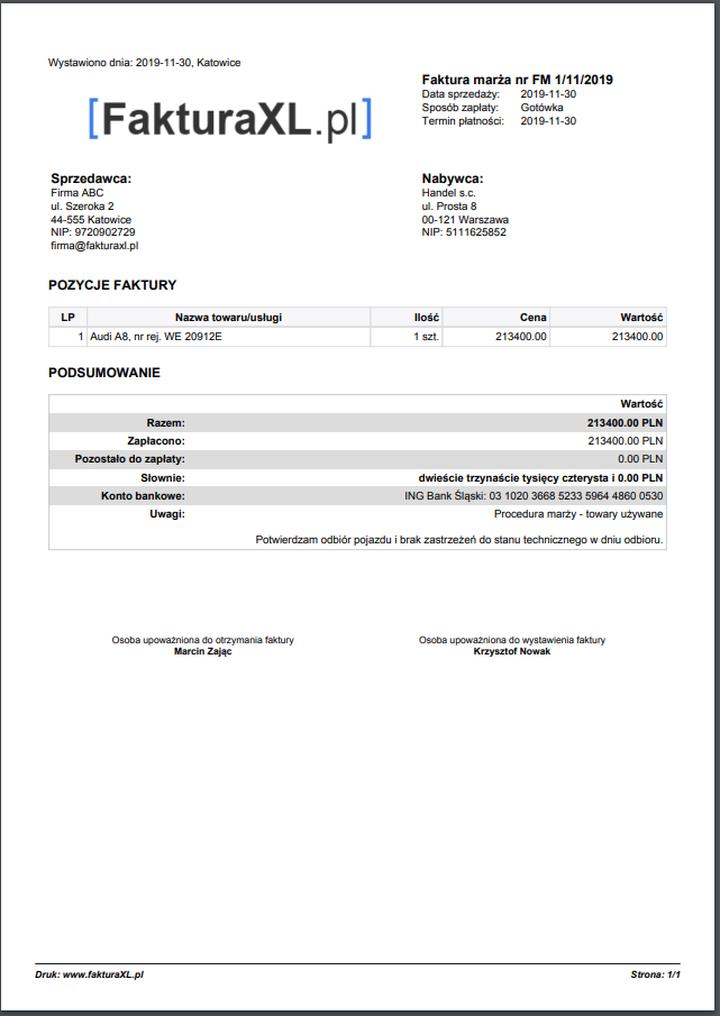

Księgowanie zakupu samochodu na fakturę VAT marża – krok po kroku

Prowadzenie działalności gospodarczej stawia przed nami wiele wyzwań, w tym obowiązek prawidłowego księgowania zakupów. Kiedy podejmujemy decyzję o zakupie samochodu na fakturę VAT marża, warto znać kilka kluczowych kroków, które znacznie ułatwią ten proces. Po pierwsze, musimy zrozumieć istotę faktury VAT marża. Ten dokument określa, że podatek VAT nalicza się jedynie od wysokości marży sprzedawcy, a nie od całkowitej wartości sprzedaży. To także oznacza, że zakup używanego samochodu na firmę nie daje możliwości odliczenia VAT. Skoro jesteśmy w temacie, sprawdź, jak prawidłowo zaksięgować zakup samochodu na firmę. Mimo to, cała suma z faktury wchodzi w koszty uzyskania przychodu, co korzystnie wpływa na sytuację podatnika.

Wprowadzając fakturę VAT marża do systemu księgowego, musimy zacząć od kilku prostych kroków. Po pierwsze, istotne jest, aby pamiętać, że dokument ten dotyczy zakupu VAT marża. W przypadku skierowania się ku programom księgowym, takim jak wfirma.pl, proces będzie intuicyjny. Wystarczy, że przejdziemy do zakładki WYDATKI, dodamy nową fakturę, a następnie wybierzemy odpowiednią kategorię dla zakupu samochodu. Dobrze jest również zwrócić uwagę na datę wprowadzania do ewidencji środków trwałych, gdyż od tej daty zależy początek amortyzacji pojazdu.

Księgowanie marży i jej wpływ na koszty

Przy księgowaniu faktury VAT marża kluczową kwestią pozostaje prawidłowe obliczenie marży, która stanowi różnicę między ceną zakupu a ceną sprzedaży. Musimy pamiętać, że podatek VAT obliczamy tylko od marży, co daje nam większą elastyczność w zarządzaniu finansami. Skoro już tu wpadłeś to sprawdź, jak łatwo zapłacić podatek od zakupu samochodu. Po wprowadzeniu faktury do systemu, przedsiębiorca może rozpocząć amortyzację pojazdu, co wpływa na koszty prowadzenia firmy. Warto zaznaczyć, że przy samochodach osobowych obowiązuje limit amortyzacji wynoszący 150 tys. zł. Co więcej, przedsiębiorcy mogą odliczać VAT od prowizji nabytych materiałów eksploatacyjnych, w zależności od tego, w jaki sposób używają pojazdu – czy całkowicie w ramach działalności, czy też prywatnie i w związku z działalnością.

Na zakończenie, warto pamiętać, że faktura VAT marża musi zostać odpowiednio udokumentowana oraz ujawniona w Księdze Przychodów i Rozchodów. Dzięki temu nie tylko zachowamy przejrzystość w księgowości, ale również zminimalizujemy ryzyko podczas kontroli skarbowej. Prawidłowe księgowanie umożliwia efektywne zarządzanie wydatkami firmy oraz lepsze planowanie przyszłych inwestycji. Ostatecznie, dobrze przeprowadzona księgowość stanie się kluczem do sukcesu w każdej działalności gospodarczej, a także elementem, który pozytywnie wpłynie na naszą sytuację finansową.

Oto kilka kluczowych punktów dotyczących księgowania samochodu na fakturę VAT marża:

- Dokument dotyczy jedynie marży sprzedawcy.

- Nie ma możliwości odliczenia VAT od zakupu używanego samochodu.

- Cała wartość faktury wchodzi w koszty uzyskania przychodu.

- Obliczamy podatek VAT tylko od marży.

- Limit amortyzacji dla samochodów osobowych wynosi 150 tys. zł.

- VAT od materiałów eksploatacyjnych można odliczać tylko w określonych warunkach.

| Lp. | Kluczowy punkt | Opis |

|---|---|---|

| 1 | Dokument dotyczy marży sprzedawcy | Faktura VAT marża nalicza podatek jedynie od wysokości marży sprzedawcy. |

| 2 | Brak możliwości odliczenia VAT | Zakup używanego samochodu na firmę nie daje możliwości odliczenia VAT. |

| 3 | Cała wartość w kosztach uzyskania przychodu | Cała suma z faktury wchodzi w koszty uzyskania przychodu. |

| 4 | Obliczanie podatku VAT | Podatek VAT obliczamy tylko od marży. |

| 5 | Limit amortyzacji | Limit amortyzacji dla samochodów osobowych wynosi 150 tys. zł. |

| 6 | Odliczenie VAT od materiałów eksploatacyjnych | VAT od materiałów eksploatacyjnych można odliczać tylko w określonych warunkach. |

Ciekawostką jest, że przedsiębiorcy mogą spróbować obniżyć koszty zakupu używanego samochodu na fakturę VAT marża dzięki negocjacjom z dostawcą, co może wpłynąć na zwiększenie różnicy między ceną zakupu a marżą, a tym samym na korzystniejsze obliczenie podatku VAT.

Jak prawidłowo wprowadzić fakturę VAT marża do KPiR i uniknąć błędów?

Wprowadzenie faktury VAT marża do Księgi Przychodów i Rozchodów (KPiR) stanowi kluczowy krok dla każdego przedsiębiorcy korzystającego z tej formy dokumentacji. Przed przystąpieniem do formalności warto jednak upewnić się, że dobrze rozumie się procedurę marży. Jest to szczególny typ faktury, w którym podatek VAT nalicza się jedynie od marży sprzedawcy, a nie od całkowitej wartości sprzedaży. Z tego względu szczególna staranność przy jej wprowadzaniu okazuje się istotna, aby uniknąć błędów podatkowych.

Pierwszym zadaniem podczas księgowania faktury VAT marża jest dokładne wprowadzenie jej do systemu księgowego. Niezwykle istotne wydaje się zaznaczenie, że mamy do czynienia z „zakupem VAT marża”, ponieważ takie oznaczenie automatycznie ułatwi poprawne rozliczenie podatku VAT. W przeciwnym razie brak tego oznaczenia może prowadzić do niewłaściwego księgowania oraz problemów z urzędami skarbowymi. Po dokonaniu wprowadzenia dokumentu dobrze jest upewnić się, że zapisana kwota brutto z faktury zostanie zakwalifikowana jako koszt podatkowy w KPiR.

Znajomość zasad odliczania VAT w procedurze marży jest kluczowa

Warto przypomnieć, że przy doczytywaniu faktury VAT marża prawo do odliczenia podatku VAT nie przysługuje. W praktyce oznacza to, że cała kwota brutto z takiej faktury powinna znaleźć się w kosztach uzyskania przychodów w pełnej wysokości. Dzięki temu, mimo braku możliwości odliczenia VAT, przedsiębiorca ma szansę zredukować podstawę opodatkowania, co niesie korzyści dla jego finansów. Zaznaczam jednak, że taki sposób księgowania faktury dotyczy wyłącznie sytuacji, gdy przedmiot zakupu wykorzystywany jest w działalności gospodarczej.

Gdy już wszystko zostanie prawidłowo wprowadzone do systemu, warto również przeanalizować, czy przestrzegane są wszelkie formalności związane z dokumentacją. Przykładowo, dobrze jest sprawdzić, czy faktura zawiera wszystkie wymagane dane, takie jak numer faktury, daty oraz dane sprzedawcy i nabywcy. Dodatkowo, wystawiając fakturę VAT marża, istotne staje się zadbanie o odpowiednie oznaczenie, które świadczy o tym, że dotyczy sprzedaży w systemie marży. Taki detal pozwala uniknąć nieporozumień w przyszłości i zapewnia zgodność z przepisami prawa.

Ewidencja zakupu towarów objętych procedurą marży w pliku JPK_V7

Wprowadzenie do ewidencji zakupów towarów objętych procedurą marży w pliku JPK_V7 stanowi nie lada wyzwanie dla każdego przedsiębiorcy. Faktura VAT marża, będąca specyficznym dokumentem, różni się od standardowych faktur, przede wszystkim tym, że przedsiębiorcy naliczają podatek VAT jedynie od marży, a nie od całej wartości sprzedaży. Dlatego też, podczas wprowadzania takich faktur do systemu księgowego, kluczowe okazuje się stosowanie właściwych oznaczeń oraz uwzględnienie specyfiki obliczeń związanych z marżą. Różnice te w znaczący sposób wpływają na późniejsze rozliczenia podatkowe oraz ewidencję w JPK.

Procedury ewidencjonowania w pliku JPK_V7

Wysłanie pliku JPK_V7 wymaga od przedsiębiorców szczególnej uwagi na poprawność danych. Towary sprzedawane w ramach procedury marży, takie jak towary używane, dzieła sztuki, czy przedmioty kolekcjonerskie, powinny być oznaczone odpowiednim symbolem w ewidencji zakupów VAT. Skoro jesteśmy w temacie to przeczytaj, jak łatwo zapłacić VAT za zakupy na AliExpress. Warto mieć na uwadze, że faktura VAT marża, po stronie nabywcy, nie daje możliwości odliczenia podatku VAT, co stanowi istotny atut w procesie planowania kosztów działalności. Z tego względu dokumenty te muszą być wprowadzane do właściwych sekcji pliku, co pozwoli uniknąć potencjalnych problemów podczas ewentualnych kontroli skarbowych.

Ewidencjonowanie zakupu towarów objętych procedurą marży w JPK_V7 to nie tylko ogromne wyzwanie, lecz także okazja do lepszego zrozumienia mechanizmu działania marży w kontekście VAT. Dobrze opracowany system księgowy powinien umożliwiać bezbłędne zaksięgowanie tych transakcji, co przyczyni się do optymalizacji podatków. Takiego rodzaju dokumenty muszą być odpowiednio klasyfikowane, a wszelkie zmiany w przepisach lub wytycznych powinny być monitorowane na bieżąco, aby uniknąć niespodzianek w przyszłości.

Prawidłowe księgowanie dla zachowania zgodności

Nie można zapominać, że prawidłowe księgowanie faktur VAT marża ma kluczowe znaczenie dla płynności finansowej oraz zgodności z przepisami. Osoby odpowiedzialne za księgowość muszą być szczególnie czujne, aby nie popełniać błędów, takich jak naliczanie podatku od całości kwoty, a nie tylko od marży. Odpowiednie oznaczenia w przypadku transakcji też okazują się kluczowe, co w JPK_V7 może oznaczać różne symbole w zależności od towaru lub usługi objętej procedurą. Właściwe rozliczenia nie tylko zabezpieczają przed konsekwencjami prawnymi, ale także wspierają efektywne zarządzanie finansami przedsiębiorstwa.

Poniżej znajdują się kluczowe informacje dotyczące towarów objętych procedurą marży:

- Towary używane, takie jak odzież czy elektronika.

- Dzieła sztuki, w tym obrazy i rzeźby.

- Przedmioty kolekcjonerskie, takie jak monety czy znaczki.

Źródła:

- https://www.360ksiegowosc.pl/faktura-vat-marza-jak-ksiegowac-zakup/

- https://pomoc.wfirma.pl/-jak-zaksiegowac-fakture-vat-marza

- https://kik.edu.pl/aktualnosci/faktura-vat-marza-jak-ja-zaksiegowac-poradnik-ksiegowej/

- https://www.ifirma.pl/blog/ewidencja-zakupu-a-procedura-marzy/

- https://www.saldeosmart.pl/blog/firma/co-to-jest-faktura-vat-marza-jak-ja-wystawic-i-ksiegowac/

- https://www.systim.pl/jak-wykazac-fakture-vat-marza-zakupu-w-pliku-jpk

- https://poradnikprzedsiebiorcy.pl/-czy-mozna-odliczyc-podatek-vat-z-faktury-vat-marza

- http://www.odliczeniavat.pl/artykul,17141,zakup-w-procedurze-marzy-a-odliczenie-vat.html

- https://poradnikprzedsiebiorcy.pl/-vat-marza